作者:宋厚泽

遏制企业债务激增是中国经济面临的最棘手问题之一。经过多年努力,中国政府近几个月来终于取得了一定进展。不仅债务积累速度明显放缓,而且据摩根大通估算,2017年第二季度债务存量与经济总量相比,规模未见上升。这是一个重要的标志,表明债务积累的速度已经放缓到可持续水平。

中国政府在控制债务的同时,保持了经济的强劲增长,取得了巨大的成功。去杠杆被普遍认为是一个相当痛苦的过程,会导致经济放缓,而2017年中国经济实现了多年未见的优秀表现。但中国去杠杆主要依靠政府举债和通货膨胀,这两个条件可能无法持续多久,目前取得的成绩恐怕也只是暂时的。

赤字开支

首先,中国政府通过大幅度增加财政支出来支持经济增长。2016年,中央政府确定当年财政赤字目标为国内生产总值的3%,比2015年的2.3%有所提高,增加约5000亿元人民币。但这部分增加的赤字仅仅是问题的一方面。最近两年来,政府一直靠动用结转结余资金才能够让支出远超财政收入。

政府举债后资金没有用完的情况下就会产生财政结转结余资金,这些资金可以在之后用于补充支出。2015年,政府动用了7000亿元人民币财政结转结余资金,到2016年又动用了7000亿元人民币,超过了财政赤字增幅。实际上,财政结转结余资金让中国政府可以在刺激经济的同时保持较低的预算赤字。

政府部门的财政结转结余资金仅允许保留两年,之后必须交回上级部门,然后再重新分配到下一年的预算中。由于政府最近两年一直在动用结转结余资金,并没有积累结转资金,这意味着财政结转资金现在已所剩无几。当年动用财政结转结余资金的有关数据直到下一年才会公布,即使有,结转结余资金也不太可能对2017年政府支出起到太大的作用。

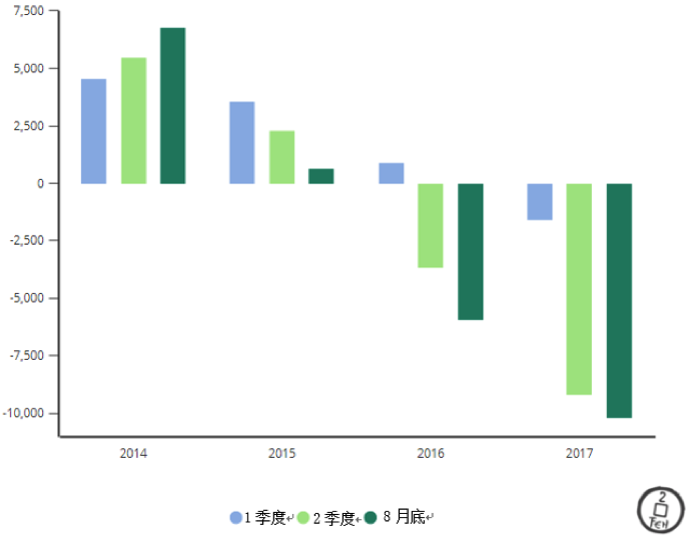

这可以解释为什么中国政府的支出2017年上半年就开始吃紧。截至8月底,政府预算赤字已经达到1万多亿元人民币,比2016年同期高出4000亿元人民币。而2014年至2015年期间,政府预算在8月底仍有盈余(见图1)。

财政支出提前

图1. 各季度累计财政盈余/赤字水平(单位:亿元人民币)

因此,如果中国政府希望将财政支出在过去基础上进一步增加,并借此支撑经济增长,可能需要提高预算赤字。表面看这应该不成问题,因为按国际标准,中国的财政赤字率只有3%,可以说是相当低。但中国的官方赤字数据并未反映地方政府的表外债务。据国际货币基金组织估算,一旦把表外政府债务包括在内,中国2016年底的财政赤字率相当于国内生产总值的10%,高于上年同期的8%。

目前没有办法确切知道举债对国内生产总值增量的影响,但根据国际货币基金组织2014年的一项研究,财政支出相对于国内生产总值的比率每提高1%,通常会产生至少0.7%的经济增长。这项研究不包括中国。但是,如果去掉增加的赤字开支,可以合理地推断中国2016年的经济增长速度应该远低于官方公布的6.7%。

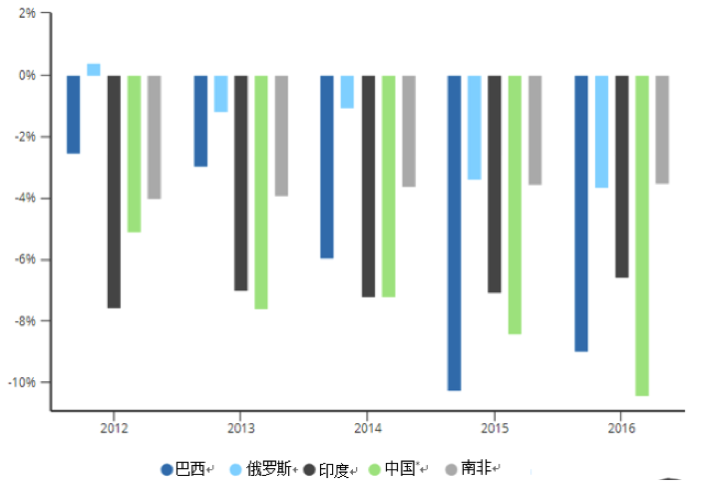

然而,占国内生产总值10%的预算赤字已经使中国的政府赤字达到高于印度和巴西的水平,这两个国家一直以来都因为政府赤字较高而出名(见图2)。如果中央政府继续用政府支出来弥补信贷增长放缓,那么政府债务很快就会达到难以控制的水平。由于担心政府债务问题,穆迪已于2017年5月下调了中国的主权评级,并发出警告信号。但如果不继续举债的话,中国可能必须接受经济增长显著放缓、以及更痛苦的去杠杆进程。

和其他金砖国家一样糟糕

图2. 中国的年度财政赤字与其他金砖国家比较(占国内生产总值百分比)

通货膨胀

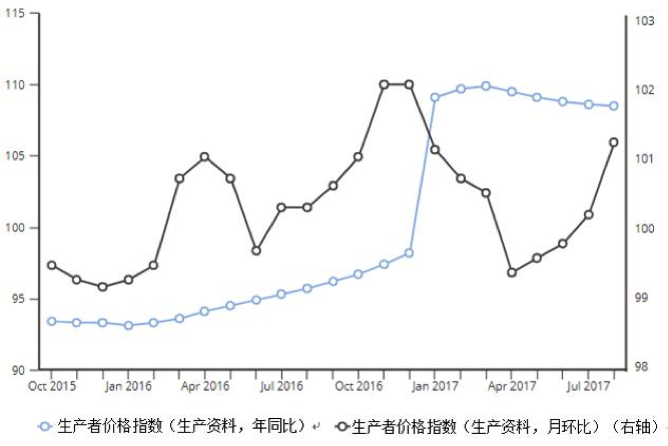

在中国政府2017年年初收紧信贷之前,通货膨胀已经在急剧上升,这是2016年政府支出增加和货币政策相对宽松的结果。通货膨胀有助于减轻中国企业的债务负担。2016年底和2017年初,衡量工业和制造业企业投入产品购进价格变化的生产者价格指数PPI每月上涨约1%,相当于约12%的年化升幅(见图3)。中央政府大力收紧信贷有助于遏制这种上升势头,使得目前生产者价格指数的年化升幅降至6%左右。

对于生产者而言,通货膨胀重现

图3. 最近生产者价格指数有所回升

在此之前,生产者价格指数至少下降了两年,通货紧缩的结果加剧了中国企业的债务问题。价格下跌压缩利润空间, 使企业可用于偿还贷款的资源更少,迫使其更多举债以度过难关。现在,通胀再度抬头缓解了压力,这在很大程度上有利于国有企业这个中国负债最多的群体。

通货膨胀大大降低了债务的实际成本。目前国有大型企业的借款利息约为5%,低于生产者价格指数升幅,减轻了偿债负担。因而过去12个月里,国有企业利润上升了20%以上,利润增加意味着企业的举债需求降低。国有企业的债务积累速度已从2016年中的年率18%放缓到2017年的9%左右。由于国有企业在中国债务总额中占比高达40%以上,国有企业债务增长放缓一直是中国去杠杆背后的主要因素。

国有企业一直是生产者价格指数上升的主要受益者,除了上述债务因素之外,生产者价格指数上涨在一定程度上是全球大宗商品价格上涨的结果,而大宗商品价格对中国国有企业主导的上游行业有直接影响。此外,国有企业可能因政府支出增加而受益匪浅,同时也受益于席卷全国的环境整治行动,不少造成污染的民营小工厂被关闭,从而减少了竞争并推动商品价格上涨。

然而,靠通货膨胀来解决问题也有一定的风险。尽管消费者价格指数多年来一直保持低位运行,但身居中国大城市的人们都抱怨生活成本居高不下且不断上升。如果生产者价格上涨推动消费者价格攀升,那么目前通过通货膨胀控制债务的方式将不可持续。

令人鼓舞的是中国政府正努力控制债务水平,而且取得了一定的进展。然而,无论是提高预算赤字,还是容忍更高的通货膨胀,尽管过去取得了一定效果,但长远而言都不具有可持续性,甚至从短期来看也可能无法持续。