作者:宋厚泽

中国企业近来的大规模并购,在美国和其他国家都引来了不少争议。例如,在美国支持对中国投资进一步限制的声音越来越强烈。很多支持限制中国投资的观点都假设中资海外投资会继续以近期的速度继续高速增长。但对中国国际收支数据的分析显示即使没有进一步的外界限制,中国海外投资的规模短期内可能已经见顶,很难进一步增长。另外,中国在美直接投资的增长主要反映了中国整体海外直接投资的增长。

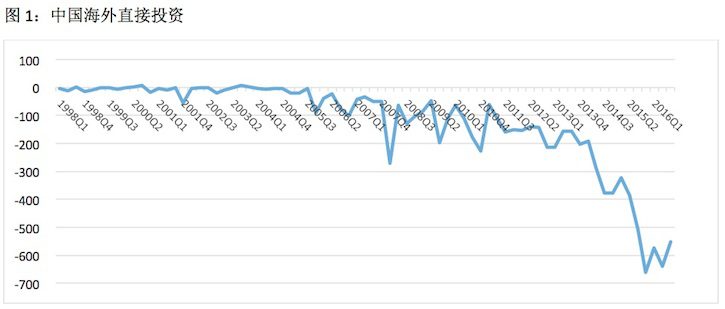

中国近期海外直接投资的高增长率很大一部分是由于过去的基数太低(见图1)。过去十几年,中国一直保持大规模的经常账户盈余。经常账户盈余必然意味着资本外流(出口赚的外汇只能用来购买美元资产)。但相当长的时间里,由于外汇政策和资本管控,中国海外投资以央行购买美国国债为主,直接投资只占很小的一部分。在2008年以前,大部分年份直接投资在资本外流中所占的比例都低于5%。在2015年以前,直接投资即使在非外汇储备资金外流中的比例也低于三分之一。这背后也有多年人民币的单边升值的影响。

但总的来说,中国投资者在过去的几年中还是在逐步增加直接投资的比重(见图2)。2014年八月以来人民币的贬值加剧了这一调整的进程。这导致最近几个季度中,直接投资成了资本外流中的主要部分。中国海外直接投资的规模从2014年的1231亿美元增长到了2015年的1878亿美元。截止到2016年9月底,直接投资总额已达1767亿美元。

中国海外投资的整体增长也带动了中国在美直接投资的增长。根据咨询公司荣鼎的数据,2016年中国在美直接投资达到了456亿美元。荣鼎的数据比其他来源要高一些。但即使这样,中国在美直接投资依然占中国整体海外直接投资的不到四分之一。考虑到美国GDP占世界比重约为四分之一,中国在美直接投资的增长更多的是反映了中国整体海外投资的增长。

短期来看,即使没有国内国外的各种行政约束因素,中国海外投资恐怕也很难继续按现有速度增长。目前非储备资本外流规模已经大于经常项目盈余和资本流入之和,靠着央行出售外汇储备才使得资本流动在现有汇率水平保持平衡。但在官方试图维持汇率和外汇储备稳定的情况下,资本外流的规模将由经常账户盈余和资本流入决定,而这两者短期内都不会大规模增加。同时,直接投资在目前资本流出中占的比例已经很高,在有些季度已经超过了50%。任何投资者都不会把全部财产都放在缺乏流动性的直接投资上。直接投资在资本外流中的比例很难继续提高。

在目前关于中国海外直接投资的讨论越来越政治化的同时,经济基本面因素已经决定无论是整体中国海外直接投资,还是中国对美直接投资,都很难进一步增加。

[contentblock id=24]